- 发布日期:2024-09-02 14:58 点击次数:151

西南证券股份有限公司刘倩倩近期对中航高科进行研究并发布了研究报告《2024年半年报点评:稳步向上,军机+商飞+商发支撑长期成长》,本报告对中航高科给出买入评级,认为其目标价位为22.41元,当前股价为18.52元,预期上涨幅度为21.0%。

中航高科(600862) 投资要点 事件:公司发布2024年半年报,上半年实现营业收入25.47亿元,同比+5.6%,实现归母净利润6.0亿元,同比+9.5%。稳步向上,符合预期。 航空新材料业务稳步增长,归母净利润同比+10.3%。2024年上半年,公司航空新材料业务实现营业收入25.2亿元,同比+6.1%;实现归母净利润6.3亿元,同比+10.3%。其中,子公司航空工业复材上半年实现营业收入24.0亿元,同比增长3.8%。实现净利润6.2亿元,同比增长6.0%,稳步增长,符合预期;子公司优材百慕实现营业收入1.2亿元,同比增长105.7%。实现净利润1450.4万元,同比增加1794.4万元,制动业务国内外业务订单增加,规模快速增长,扭亏为盈。装备业务收缩,同比减亏33.5万元。2024年上半年,公司航空先进制造技术产业化业务(含高端智能装备业务)实现营业收入1573.5万元,上年同期为2521.2万元;实现归母净利润-1164.6万元,同比减亏33.5万元。 归母净利率提升。2024H1公司毛利率为37.3%,同比-0.4pp。销售/管理/财务/研发费用率分别为0.6%/6.1%/-0.6%/2.5%,分别同比-0.0pp/-1.1pp/-0.1pp/-0.3pp。管理费用率下降等因素影响下,公司归母净利率提高0.8pp至23.7%。 公司产业链地位稳固:背靠航空工业集团,预浸料环节主导者。公司为航空工业集团下属复合材料上市平台,多年来全方位承接并完成了集团复合材料原材料预浸料的主要生产研制任务,目前已在产品配方体系化储备、先进材料研发能力、航空客户粘性等方面形成了极强的先发优势,是国内航空用预浸料主导企业,市占率极高,产业链地位稳固。 军机+商飞+商发支撑长期成长: 军用飞机方面,复合材料用量持续提升:一代装备一代材料,复合材料单机使用率将随新一代军用飞机量产而稳步提升。 大飞机方面,C919产能爬坡+复材国产化,需求将释放:C919订单超千架、产能目标150架,目前处于产能与产量的快速爬升期,我们预计商飞产能爬坡至150架/年将形成430吨/年复合材料需求。前期大飞机复合材料以外采为主,国产化率提升空间巨大,随大飞机与原材料国产化,对国内复材需求将同步释放。 航空发动机方面,复合材料应用潜力巨大:复合材料作制造的风扇叶片、风扇机匣、出口导流叶片、短舱机匣等件已在GE、P&W等公司的GE90、TRENT1000、PW4084、PW1000G等发动机中实现应用,装载在B777、B787、A330等客机中。我国增强纤维与基体配方的技术储备相对成熟,复材在发动机的应用仍处于相对早期,未来在军用和商用发动机新型号上应用潜力巨大。 与商发共同设立上发复材,研制航空发动机复合材料结构件。2024年3月26日,航空工业复材与中国航发商用航空发动机有限责任公司共同设立上发复材,航空工业复材持股51%,该子公司主要从事航空发动机复合材料结构件的研制 生产。 盈利预测与投资建议。预计2024-2026年EPS分别为0.83元、0.97元、1.13元,对应动态PE分别为22倍、19倍、16倍。公司卡位关键环节,乘军用飞机、商飞、商发发展东风,具有确定性与成长性,给予2024年27倍估值,对应目标价22.41元,首次覆盖,给予“买入”评级。 风险提示:军品需求释放不及预期风险;商飞及商发进展不及预期风险。

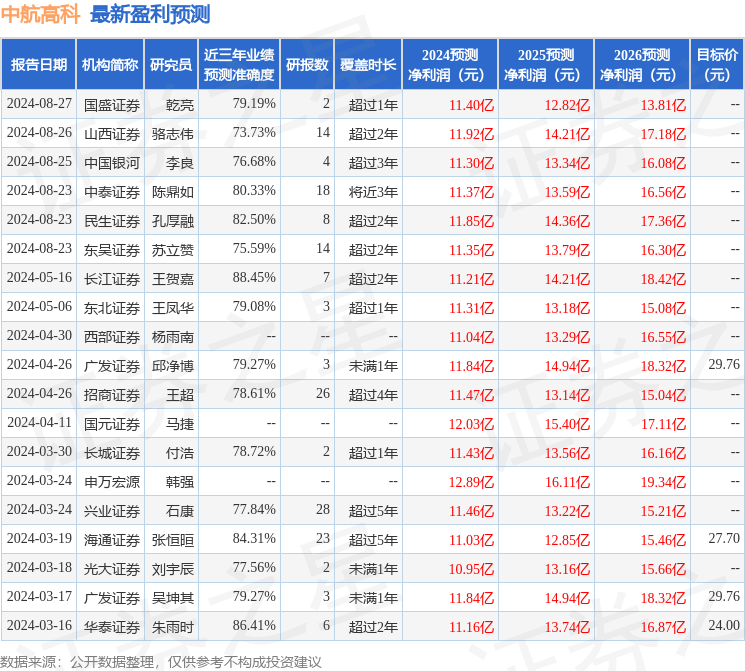

本站数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利11.21亿,根据现价换算的预测PE为22.62。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为26.36。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

- 东吴证券:给予星源材质买入评级2024-09-02